Giới thiệu

Trong bức tranh kinh tế Việt Nam đương đại, hiếm có thực thể doanh nghiệp nào sở hữu cấu trúc phức tạp, tầm nhìn tham vọng và khả năng điều phối vốn tinh vi như Công ty Cổ phần Tập đoàn Masan (Masan Group – MSN). Không đơn thuần là một công ty sản xuất nước mắm hay mì gói như cách hiểu phổ thông của thập kỷ trước, Masan ngày nay đã chuyển mình thành một đế chế “Consumer-Tech” (Công nghệ Tiêu dùng) với quy mô và độ phủ sóng khủng khiếp, chạm vào hầu hết các nhu cầu thiết yếu trong đời sống của 100 triệu người dân Việt Nam.

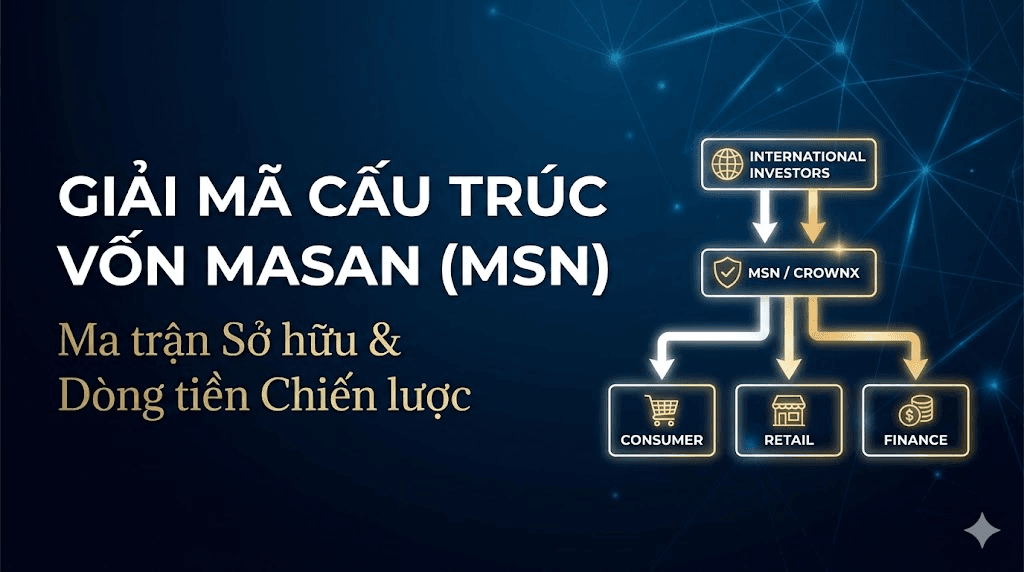

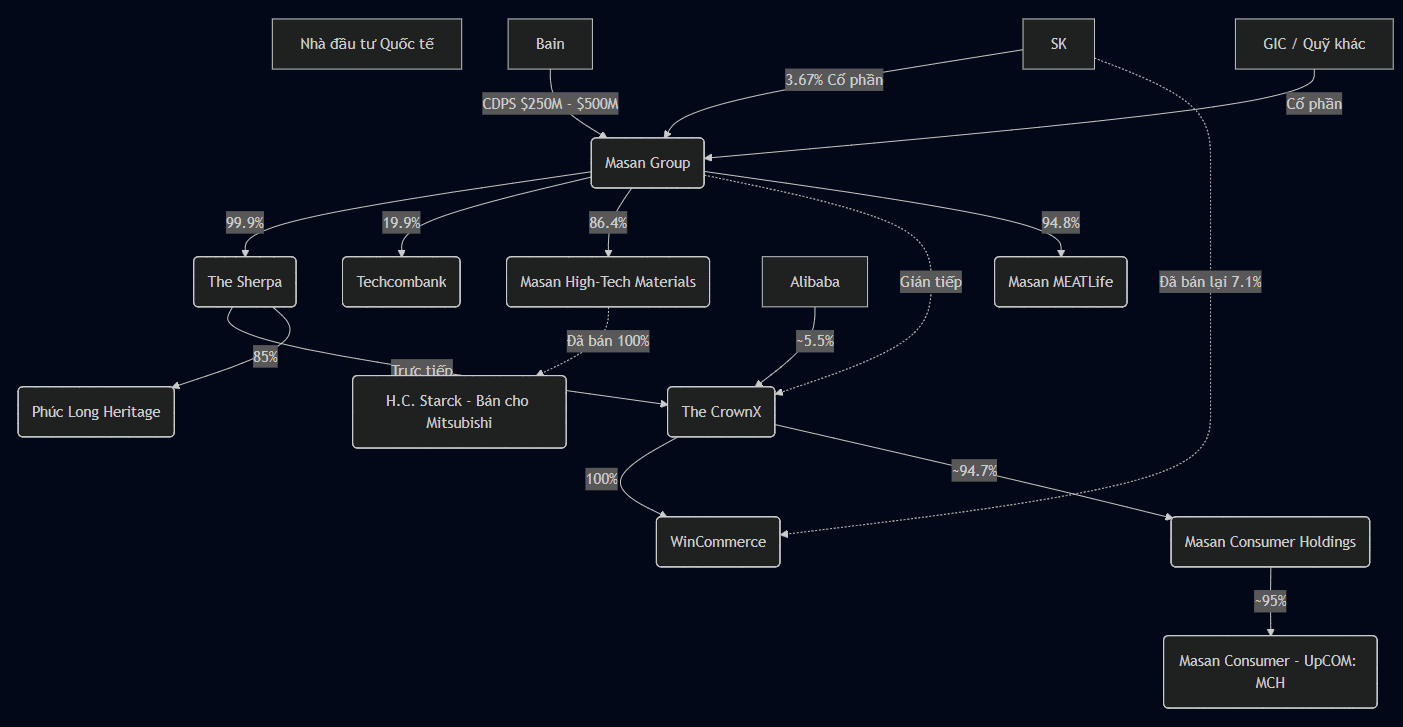

Dòng vốn Thượng tầng: Cá mập Quốc tế và Tỷ lệ Chuyển đổi

Tại cấp độ Tập đoàn (Masan Group – MSN) và nền tảng bán lẻ (The CrownX), dòng vốn được bơm vào thông qua các công cụ tài chính phức tạp nhằm tối ưu hóa bảng cân đối kế toán và hạn chế pha loãng ngay lập tức.

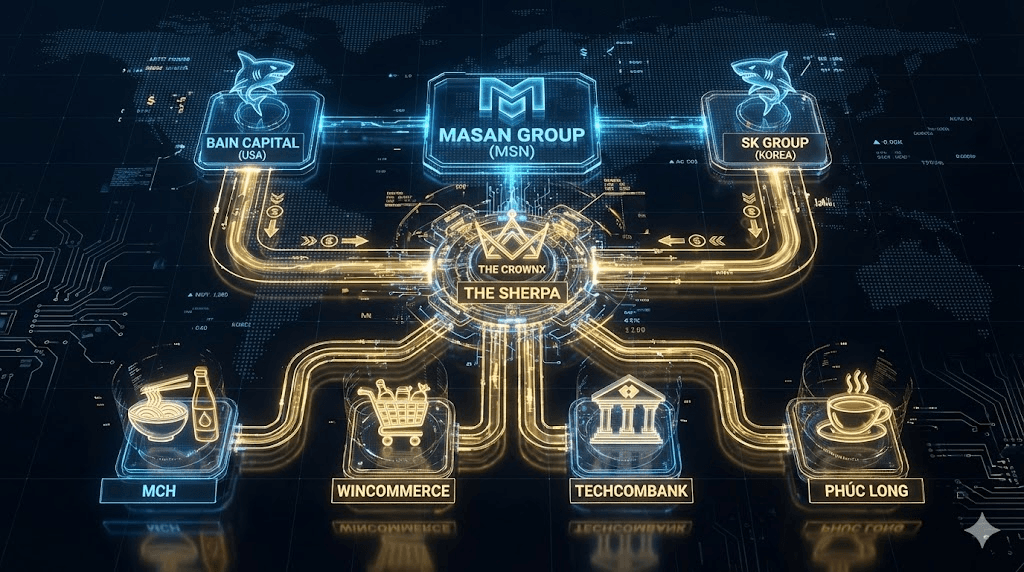

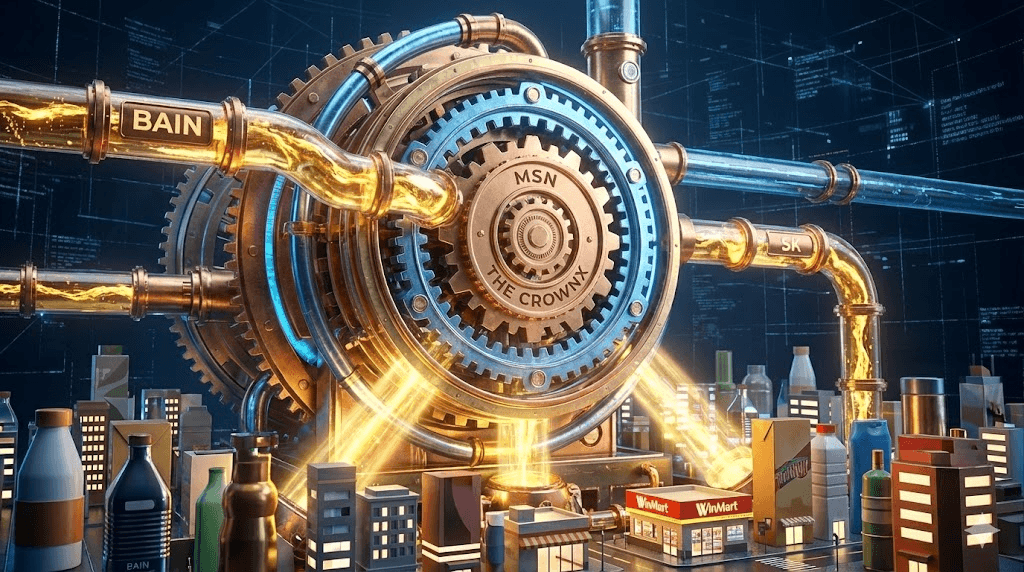

Bain Capital (Mỹ) – Công cụ Vốn Cổ phần Ưu đãi (CDPS)

Đây là dòng vốn quan trọng nhất trong giai đoạn 2024-2025 để giảm áp lực nợ vay.

- Tổng giá trị đầu tư: 250 triệu USD (với quyền gia tăng lên 500 triệu USD).

- Công cụ: Cổ phần ưu đãi cổ tức có thể chuyển đổi (Convertible Dividend Preference Shares – CDPS).

- Cơ chế Chuyển đổi & Cổ tức:

- Giá chuyển đổi: 85.000 VND/cổ phần. Tỷ lệ chuyển đổi 1:1 ra cổ phiếu phổ thông MSN.

- Cổ tức: 0% trong 5 năm đầu tiên. Từ năm thứ 6, cổ tức cố định là 10%/năm tính trên mệnh giá.

- Thời điểm chuyển đổi: Bắt buộc chuyển đổi thành cổ phiếu thường vào năm thứ 10.

- Tác động: Giúp MSN tăng vốn chủ sở hữu ngay lập tức mà không phải trả chi phí lãi vay (trong 5 năm đầu) và không làm pha loãng EPS ngay lập tức.

SK Group (Hàn Quốc) – Tái cơ cấu Quyền chọn Bán (Put Option)

SK Group từng nắm giữ 9,5% MSN (vốn đầu tư ~470 triệu USD). Đến cuối năm 2024, cấu trúc này đã thay đổi đáng kể để giải quyết áp lực thanh khoản.

- Thoái vốn chiến lược: Đã chuyển nhượng 76 triệu cổ phiếu MSN (tương đương ~5,3% vốn điều lệ) vào tháng 11/2024.

- Tỷ lệ sở hữu hiện tại: Giảm xuống còn 3,67% (không còn là cổ đông lớn).

- Cơ chế Quyền chọn bán (Put Option): Đã đạt thỏa thuận gia hạn thời gian thực hiện quyền chọn bán thêm 5 năm cho số cổ phiếu còn lại, giảm áp lực phải chi hàng ngàn tỷ đồng tiền mặt để mua lại cổ phiếu trong ngắn hạn.

Nhóm Nhà đầu tư tại The CrownX

Tại cấp độ công ty con The CrownX (TCX), cấu trúc vốn có sự tham gia của Alibaba và BPEA.

- Alibaba & Baring Private Equity Asia (BPEA): Đầu tư 400 triệu USD mua 5,5% cổ phần phát hành mới.

- Tỷ lệ định giá đầu vào: The CrownX được định giá sau tiền (post-money) là 6,9 tỷ USD (năm 2021) và hiện tại ước tính khoảng 8,2 tỷ USD.

Cấu trúc Trung tầng: The CrownX và The Sherpa

Đây là “nút thắt” quan trọng nhất trong sơ đồ sở hữu của Masan, nơi hợp nhất dòng tiền từ Sản xuất (MCH) và Bán lẻ (WCM).

The CrownX (TCX) – Kỳ lân công nghệ 7 tỷ USD

Là nền tảng hợp nhất Masan Consumer Holdings và WinCommerce.

- Masan Group (MSN) sở hữu: 84,91% (bao gồm sở hữu trực tiếp và gián tiếp qua The Sherpa).

- Nhóm cổ đông thiểu số (Minority Interest): ~15% (bao gồm Alibaba, BPEA, và các nhà đầu tư khác).

The Sherpa

Là công ty holding trung gian (SPV – Special Purpose Vehicle) do MSN sở hữu 99,99%.

- Vai trò: Nắm giữ cổ phần trực tiếp tại The CrownX và các công ty công nghệ/F&B mới như Phúc Long Heritage, Mobicast.

Cấu trúc Hạ tầng: Tỷ lệ Sở hữu tại Công ty Thành viên

Dưới đây là bảng chi tiết tỷ lệ sở hữu (Economic Interest) của Masan Group tại các đơn vị vận hành thực tế tính đến báo cáo thường niên 2024 và cập nhật 2025.

| Công ty con / Liên kết | Tỷ lệ sở hữu | Cấu trúc Chi tiết | Ghi chú Dòng vốn |

| Masan Consumer (MCH) | 72,77% | The CrownX nắm giữ ~94,7% Masan Consumer Holdings (MCH Holdings). MCH Holdings nắm giữ ~94% MCH. | “Gà đẻ trứng vàng” với biên lợi nhuận cao nhất. |

| WinCommerce | ~85% | The CrownX nắm giữ 100% WinCommerce (sau khi mua lại). | Thương vụ 2024: MSN mua lại 7,1% cổ phần WCM từ SK Group với giá 200 triệu USD, nâng sở hữu tại WCM lên mức kiểm soát tuyệt đối. |

| Masan MEATLife (MML) | 94,79% | Masan Group sở hữu trực tiếp và gián tiếp. | Đã tái cấu trúc tách mảng Feed (thức ăn chăn nuôi). |

| Masan High-Tech (MSR) | 86,4% | Masan Horizon (công ty con) nắm giữ. | Thoái vốn 2024: Đã bán 100% H.C. Starck cho Mitsubishi Materials với giá 134,5 triệu USD. |

| Phúc Long Heritage | 85,0% | The Sherpa sở hữu trực tiếp. | Mua lại theo lộ trình: 20% -> 51% -> 85%. |

| Techcombank (TCB) | 19,9% | Sở hữu thông qua công ty con Mapleleaf và các pháp nhân khác. | Giới hạn trần 20% theo luật các TCTD (thực tế sở hữu kinh tế là 19,9%). |

Chi tiết về “Nút thắt” WinCommerce (WCM)

- Trước 2024: SK Group nắm 16,3% WCM.

- Sau 2024: Masan chi 200 triệu USD mua lại 7,1% từ SK. SK Group không còn sở hữu trực tiếp quá lớn tại WCM mà chuyển đổi lợi ích về cấp độ Tập đoàn hoặc thoái lui. Định giá WCM trong giao dịch này khoảng 2,8 tỷ USD.

Biểu đồ Dòng chảy Vốn (Capital Flow Diagram)

Kết luận chung

- Tỷ lệ đòn bẩy tài chính: Việc nhận 250 triệu USD từ Bain Capital và 134,5 triệu USD từ việc bán H.C. Starck giúp Masan giảm tỷ lệ Nợ ròng/EBITDA xuống mức mục tiêu ≤ 3,5x.

- Tiềm năng tăng giá (Upside): Với giá chuyển đổi của Bain là 85.000 VND, đây được coi là “sàn mềm” cho kỳ vọng giá cổ phiếu MSN trong trung hạn.

- Mở khóa giá trị MCH: Việc MCH niêm yết HoSE (tháng 12/2025) sẽ giúp định giá lại khoản đầu tư của The CrownX. Với vốn hóa dự kiến ~8,6 tỷ USD của MCH, giá trị phần vốn góp của The Sherpa/MSN tại đây sẽ tăng lên đáng kể, tạo dư địa để MSN tiếp tục huy động vốn hoặc chia tách cổ phiếu trong tương lai.